تاثيرات گزارشگیری اعتباری تفصيلی و جامع

گزارشگیری اعتباری تفصیلی

گزارش دهی اعتباری زمینه افزایش تسهیلات به بخش خصوصی را فراهم می نماید. البته گزارش دهی اعتباری درسطوح متفاوتی تاثیر گذار است. هر چه اطلاعات ارائه شده در گزارش اعتباری تفصیلی تر و کامل تر باشد کارایی گزارش افزایش می یابد. منظوراز تفصیلی بودن گزارش عبارت است از گزارشی که همه ابعاد عملکردی مشتری یا وام گیرنده را در بر می گیرد. هم اطلاعات منفی هم اطلاعات مثبت را داشته باشد و همچنین هم اطلاعات بانکی و هم اطلاعات غیر بانکی را در نظر میگیرد.

گزارش دهی منفی

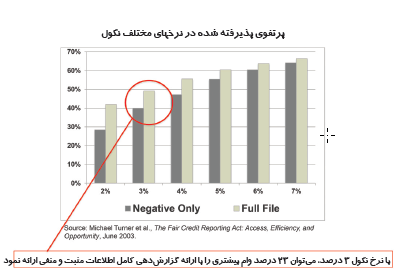

گزارش دهی منفی در مقابل گزارش دهی کامل مطرح میشود. در گزارش دهی منفی فقط جنبه منفی عملکرد اعتباری افراد درج میشود. لذا گزارش فقط نشان میدهد که متقاضی وام، در گذشته عملکرد اعتباری منفی مانند معوق شدن اقساط وامش داشته است یا خیر؟ نمودار مقابل نشان میدهد که گزارش دهی کامل در مقایسه با گزارش دهی صرفا منفی، موجب میشود میزان پرداخت تسهیلات در نرخهای مختلف نکول افزایش یابد.

ارائه کليه اطلاعات در مقايسه با گزارش دهی اطلاعات منفی: ايالات متحده آمريکا

گزارش دهی کامل

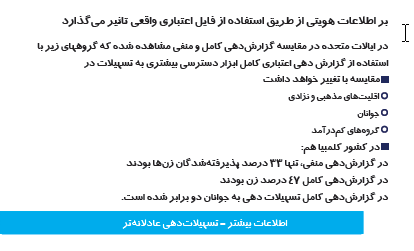

در نمودار مقابل فرض گرفته شده که نرخ پذیرش در گزارش دهی منفی 100باشد. در این حالت اگر گزارش دهی منفی100 در نظر گرفته شود، این نرخ در حالت گزارش دهی کامل برای افراد با سن کمتراز 36 سال در حدود 147 خواهد شد. به عبارت دیگر تسهیلات دهی به افراد زیر 36 سال با تغییر گزارش منفی به گزارش کامل چیزی در حدود 50 درصد افزایش می یابد. گزارش دهی اعتباری کامل موجب میشود اقلیت های مذهبی، گروههای خاص هویتی مانند جوانان، زنان و افراد فقیر و کم درآمد امکان دریافت وام های بیشتری برای شان فراهم شود. تجربه کشورهایی مختلف مانند امریکا و کلمبیا در نمودار مقابل بیانگر همین موضوع است. به عبارت دیگر گزارش دهی اعتباری کامل در مقایسه با گزارش دهی صرفا منفی، دسترسی به تسهیلات اعتباری را در میان گروه های خاص جمعیت شناختی افزایش قابل ملاحظه ای داده است.

گزارش دهی کامل در مقابل گزارش دهی اطلاعات منفی

گزارش دهی کامل در قبال منفی

داده های غیر بانکی

در این مقاله یک نکته بسیار مهم و کاربردی مطرح شده است. اطلاعات قبوض ماهیانه مخابرات، برق، آب وگاز و همچنین اجاره های پرداختی و سایر اطلاعات مشابه به عنوان اطلاعات جایگزین اطلاعات بانکی و مالی شناخته می شوند. به عبارت دیگر اگر برای تعیین اهلیت اعتباری یک فرد به اطلاعات اعتباری بانکی وی دسترسی نداشته باشیم به جای آن می توانیم با استفاده از بررسی نحوه پرداخت قبوض ماهیانه در مورد خوش حسابی یا بد حسابی افراد قضاوت نماییم. این نوع اطلاعات برای تصمیم های اعتباری بسیار با ارزش هستند.

داده های جایگزین

داده های جایگزین، گزارش منفی

داده ها یا اطلاعات جایگزین بخشی ازگزارش اعتباری کامل را تشکیل می دهند.به عبارت دیگر اگر اطلاعات و داده های اعتباری بانکی و مالی در اختیار سامانه های گزارشگیری اعتباری قرار نگیرد، با استفاده از داده های جایگزین صرفا بخش منفی یک گزارش اعتباری قابل تشکیل می باشد.

ماهیت داده های جایگزین

داده های جایگزین صرفا یک نوع داده یا اطلاعات منفی تلقی می شوند. شرکت های آب و برق و تلفن وگاز صرفا اطلاعات منفی مرتبط با مشترکین خود را به سامانه های گزارشگیری اعتباری ارائه می نمایند. این اطلاعات شامل تاخیردر پرداخت مبالغ قبض ها، جرائم مربوطه و مسائل مرتبط با وصول مطالبات این گونه شرکت ها است و اطلاعات مثبت مانند پرداخت به موقع مبالغ قبوض، نداشتن تاخیر، قدمت حساب و وضعیت حساب جاری در سامانه های گزارشگیری اعتباری قرار نمی گیرد. اسلاید مقابل داده های منفی موجود درسامانه های گزارشگیری اعتباری را مشابه داده های جایگزین در نظر می گیرد. به عبارت دیگر وضعیت منفی در پرداخت قبوض ماهیانه یا اجاره ماهیانه همانند وضعیت منفی در باز پرداخت اقساط وام درنظر گرفته میشود. داده های جایگزین ازقبوض گاز، موبایل، اجاره، قبوض اینترنت و غیره بدست می آید. داده های منفی اعتبارسنجی از تاخیز یا نکول در بازپرداخت اقساط انواع وام های بانکی یا کارتهای اعتباری ناشی می شوند.

شرکت های آب و برق و گاز و تلفن و ساير ارائه دهندگان خدمات غير مالی نسبت به ارائه اطلاعات منفی اقدام می کنند.

سامانه گزارشگیری اعتباری سنتی

اگر داده های جایگزین در نظر گرفته نشوند، همانند این است که نیمی از مردم را در سامانه های اعتبارسنجی نادیده بگیریم. به هرحال بخشی از مردم اگر چه ممکن است نزد بانکها و موسسات مالی و اعتباری فاقد هرگونه سوابق منفی اعتباری باشند، اما در زمینه عمل به تعهدات خویش در مقابل قبوض خدماتی و اجاره ها و سایر اطلاعات غیر مالی دارای سابقه منفی باشند. این سوابق برای تعیین اهلیت اعتباری و ریسک اعتباری آنان قابل استفاده است. تصویر مقابل نشان می دهد که داده های جایگزین و سنتی مکمل هم هستند و با هم تصویر اعتباری کاملی را ایجاد می نمایند.

مجله اعتبارسنجی، شماره بیست وسوم، مهر- آبان

مجله اعتبارسنجی، شماره بیست وسوم، مهر- آبان