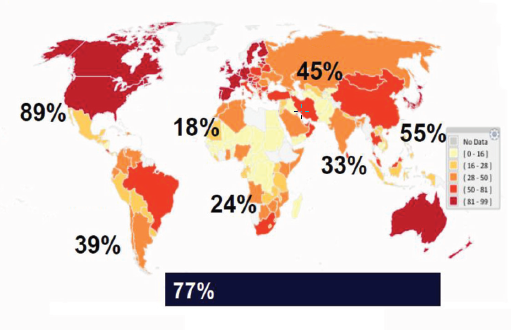

آمار حسابهای بانکی مردم

شاید باور این مسئله بسیار سخت باشد که «درجهان نیمی از افراد در سن اشتغال فاقد حساب بانکی هستند. » اما این مسئله کاملا واقعیت دارد. تصویر مقابل نقشه ی کاملی از وضعیت حساب های بانکی را در مناطق مختلف جهان ترسیم می نماید. وضعیت ایران در جدول فوق با رنگ قهوه ای نسبتا پر رنگ نشان داده شده است. به این معنی که در مقایسه با میانگین بین المللی از سطح بالاتری قرار داریم. جزوکشورهایی هستیم که تعداد افراد دارای حساب بانکی در آن کشورها بین 50 تا 81 درصد کل جمعیت بزرگسالان آن است.

در جهان نیمی از افراد سن اشتغال فاقد حساب بانکی هستند.

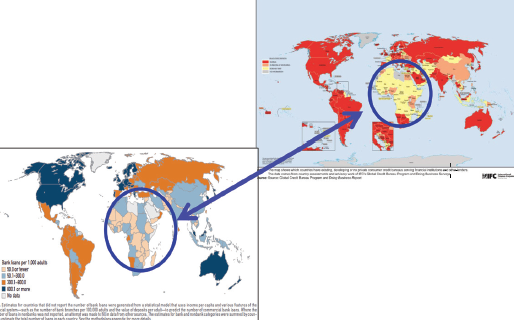

آمار حساب های بانکی شرکت ها

50 تا 60 درصد از شرکت های کوچک و متوسط در بازارهای در حال توسعه فاقد حساب بانکی اند یا از خدمات بانکی محرومند. وضعیت ایران در جدول فوق اگر چه از امریکا و برخی کشورهای اروپایی پایین تر است اما در مجموع جزو کشورهایی است که با رنگ سبز نسبتا پر رنگ ترسیم شده و از جایگاه متوسطی برخوردار است.

50 تا 60 % از شرکت های کوچک و متوسط در بازارهای در حال توسعه فاقد حساب بانک ياند يا از خدمات بانکی محرومند

کشورهای نیازمند اعتبارسنجی

بطور کلی دو گروه از کشورهای جهان که در اسلاید مقابل داخل دایره قرار گرفته اند نیازمند تاسیس سامانه های گزارشگیری اعتباری هستند. به عبارت دیگر اینها کشورهایی هستند که یا فاقد گزارشگیری اعتباری هستند یا گزارشگیری اعتباری آنان فاقد کارایی لازم است. ایران نیز جزو این کشورها قرار گرفته است. شاید به این دلیل که علیرغم راه اندازی این صنعت در ایران، هنوز در مرحله سیاست گزاری و تصمیمات اعتباری، جایگاه عملیاتی و مناسبی برای آن ایجاد نشده است.

گزارشگیری اعتباری از کجا بايد شروع شود؟ کدام کشورها نياز دارند.

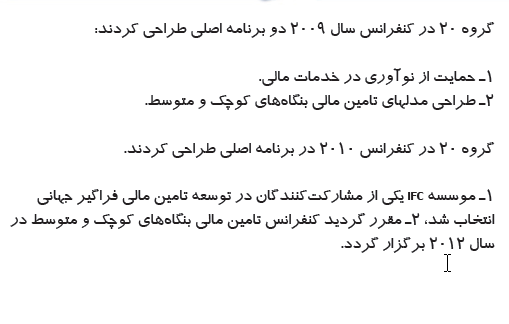

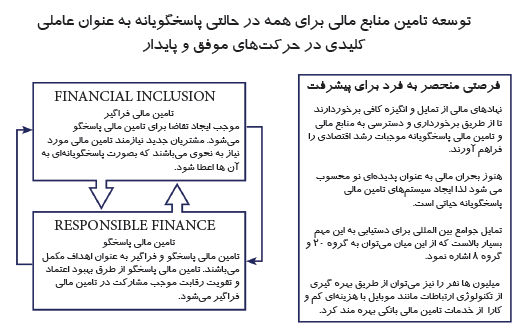

یکی از برنامه های ثابت گروه 20 (بیست کشور بزرگ صنعتی جهان) ایجاد تامین مالی فراگیر در کشورهایشان است. به صراحت در برنامه های مذکور راه حل فراگیری تامین مالی، در توسعه صنعت گزارشگیری اعتباری در نظر گرفته شده است. لذا اهمیت موضوع تا اندازه ای است که تقریبا بطور ثابت این موضوع جزو دستور جلسات کنفرانس های سالانه این کشورها در چند سال اخیر قرار گرفته است.کلید واژه های تخصصی برای مطالعه این موضوع عبارتند از:

- Inclusive Finance (فراگیر بودن تامین مالی)

- Responsible Finance (مسئولانه بودن تامین مالی)

برنامه گروه 20 کشور صنعتی جهان برای ايجاد تامين مالی بنگاه های کوچک و متوسط

مسئولانه بودن تامین مالی

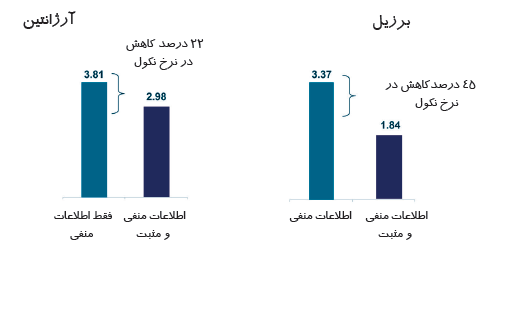

بيش از 7/ 2 ميليارد نفر و بيش از 400 ميليون کسب و کار از خدمات مالی پايه در جهان محرومند. راه حل برطرف نمودن این مساله، فراگیر نمودن تامین مالی است. البته فراگیری تامین مالی نیازمند تحقق یک بحث پیش نیاز دیگر تحت عنوان «تامین مالی مسئولانه» است. به این معنی که فراگیری وقتی قابل تحقق است که وام گیرندگان بصورت مسئولانه عمل نموده و تعهدات خود را به موقع انجام دهند. سامانه های گزارشگیری اعتباری هم اطلاعات منفی (سوابق منفی) و هم اطلاعات مثبت (به موقع عمل کردن به تعهدات) وام گیرندگان را ثبت نموده و گزارش می نمایند. نمودار فوق نشان میدهد که تسهیم اطلاعات مثبت و منفی موجب افزایش دسترسی به تامین مالی (فراگیری تامین مالی) می شود. این سامانه ها با ایجاد شفافیت و پاسخگو نمودن وام گیرندگان در مقابل تعهداتشان زمینه توسعه تامین مالی را فراهم می کنند. وقتی وام گیرندگان مسئولانه برخورد کنند، اقساط وام ها به موقع بازپرداخت میشود و در نتیجه قدرت وام دهی بانکها افزایش می یابد. همچنین با افزایش اعتماد بانکها به مردم، زمینه پرداخت وام های بیشتر فراهم میشود.

اطلاعات اعتباری مثبت

در نظام های بانکی سنتی برای جلوگیری از معوق شدن مطالبات معمولا تلاش میشود تا با اطلاع رسانی اطلاعات منفی (استعلام سوابق منفی) در راه دریافت وام های بیشتر برای افراد بدهکار مانع ایجاد نمایند. در این سیستم ها معمولا از نقش اطلاعات مثبت در کاهش مطالبات معوق غفلت می شود. آمارها نشان میدهد که تسهیم اطلاعات مثبت نقش زیادی در کاهش مطالبات معوق داشته اند. در ایران نیز در حال حاضر سامانه گزارشگیری اعتباری شرکت مشاوره رتبه بندی اعتباری ایران هر دو نوع اطلاعات (مثبت و منفی) را در اختیار بانکها قرار میدهد.

اطلاعات اعتباری مثبت نرخ نکول (مطالبات معوق) را کاهش می دهد

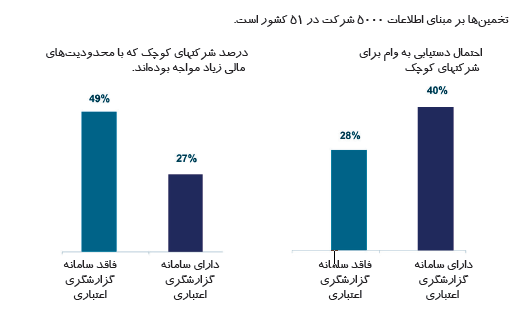

شرکت های کوچک و متوسط

سامانه های گزارشگیری اعتباری برای توسعه تامین مالی به شرکت های کوچک و متوسط نیز نقش تعیین کننده دارند. اسلاید مقابل نشان می دهد که شرکت های کوچک ومتوسط در کشورهای دارای سامانه های گزارشگیری اعتباری از شانس بیشتری برای دستیابی به تامین مالی برخوردارند.

منافع شرکتهای کوچک از سامانه های گزارشگیری اعتباری

تسهیم اطلاعات جامع

همانطور که نمودار مقابل نشان می دهد بالاترین قدرت پیش بینی کنندگی مربوط به سامانه هایی است که هم از جهت نوع اطلاعات دارای جامعیت هستند (هم دارای اطلاعات منفی و هم دارای اطلاعات مثبت هستند) و هم از نظر دامنه تامین کنندگان اطلاعات کامل اند. به این معنی که علاوه بر اطلاعات بانکها، اطلاعات خرده فروشیها (قبوض برق، تلفن، آب و....) و اطلاعات موسسات مالی کوچک را نیز جمع آوری نموده و در اختیار بانکها قرار دهند و برای تعیین رتبه اعتباری از آنها استفاده نمایند.

وضعیت ایران

سامانه گزارشگیری اعتباری طراحی شده توسط شرکت رتبه بندی اعتباری ایران درحال حاضر از جهت داشتن اطلاعات مثبت و منفی کامل است اما از آنجاییکه فقط اطلاعات بانکها را جمع آوری می نماید، یک نقص مهم دارد. متاسفانه هنوز اطلاعات مربوط به خرده فروشی ها و قبوض خدماتی مانند برق و آب و تلفن وارد این سیستم نشده است. البته به جز اطلاعات مثبت و منفی بانکی، اطلاعات منفی مالیاتی، گمرکی و چک های برگشتی بانک مرکزی نیز در این سیستم وارد شده و مورد استفاده بانکها قرار گرفته است.

اطلاعات اعتباری مثبت نرخ نکول (مطالبات معوق) را کاهش می دهد

وضعیت مالی خود را با اعتبارسنجی مشخص کنید!

مجله اعتبارسنجی، شماره بیست وسوم، مهر- آبان